「ありがとう」の気持ちを大切に

・起業開業相談・会社設立お任せください。創業を目指すあなたの疑問にお答えします。

・第2創業(リタイヤ後の起業、再起を目指す方など)を積極的に応援します。

・公的資金融資申込のお手伝いをします。どうしたらよいかわからない方はお電話ください。

・建設業に強い税理士。建設業許可・労災・記帳など建設業者さんの悩みを解決します。

・いつでも。何でも、気軽に、ご相談ください。すぐにあなたの悩みが解決できます。

営業時間 | 9:00〜18:00 (日曜日・祝日は除く) |

|---|

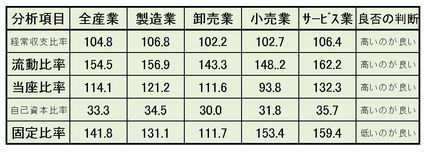

安全性分析(お金は足りていますか?)

安全性をみる経営指標(TKC[BAST]より)

主な経営指標を紹介します。下記数値は黒字企業の平均値です。

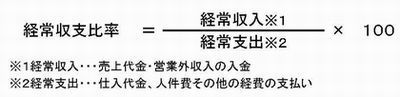

経常収支比率は100%以上であることが大原則です。100%を切るようだと通常の営業活動では資金がマイナスになることを意味し、不足分を借入等で賄うことになり、これが続くと大変危険な状態になります。逆に、100%を超える場合は越えた分を借入の返済等に充てることができます。

流動比率は、短期間に支払いまたは返済しなければならない流動負債(買掛金・短期借入金等)に対して、短期間に現金化される流動資産(現預金・売掛金等)がどれだけあるかを示した指標です。

150%以上を目指したいです。ただし流動比率が高くても以下の場合には注意が必要です。

①売掛金の回収が遅い、又は売掛金に不良債権が含まれている

②在庫が過剰、又は不良在庫が多い場合

③仕入れの支払いサイトが短すぎる場合

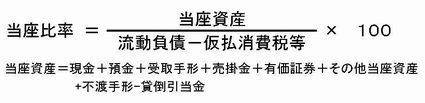

当座比率は、流動資産からたな卸資産等を除いた当座資産が、流動負債に対してどれだけあるかを見る指標で、流動比率よりもさらに短期の支払能力を測る指標です。

できれば100%以上、最低でも70%程度は確保したいです。

企業の財務構造の安定性や健全さをさす重要な指標になります。自己資本が脆弱だと環境の変化に対応ができず、最悪の場合倒産という事態になりかねません。経営状態が良好な時に自己資本の充実を心がけることが大切です。

目標は50%ぐらいにされるとよいと思います。

固定資産への投資は回収に長期間を要するため、その原資は自己資本で賄うのが理想となります。

100%以下を目指したいです。

TKC全国会の会員です

ソリマチ会計王のSAAG会員です

弥生のPAP会員です

マネーフォワードの公認メンバーです

ミロク情報サービスの会員です

アクセス

〒458-0044

名古屋市緑区池上台1-184

地 図

アピタ鳴海店近く「池上台」交差点

を北に300m。

1つ目の信号の角です。

林不動産の隣です。

林不動産隣に駐車場があります。

安田会計事務所

行政書士・税理士 安田 正倫

【営業時間】

9:00~18:00

【休日】

日曜・祝日

(夜間・日祝日対応可)

電話 052-892-7555

FAX 052-892-7566

メール yasuda@my7555.com

業務内容

行政書士・税理士業務

起業相談、会社設立

税務申告、経営相談

融資相談、会計ソフト

建設業許可申請

不動産賃貸業節税相談

相続税申告

業務エリア

名古屋市(南区、緑区、天白区

熱田区、港区、など)

豊明市、大府市、東海市

東郷町、及びその周辺地域